Receita atualiza regras sobre novo tratamento tributário para perdas e juros sobre capital próprio

A Receita Federal publicou a Instrução Normativa RFB nº 2.296/2025, atualizando as regras sobre o tratamento tributário das perdas no recebimento de créditos e dos juros sobre o capital próprio, com foco especial nas atividades de instituições financeiras e empresas autorizadas pelo Banco Central do Brasil.

A norma altera a Instrução Normativa RFB nº 1.700/2017, introduzindo mudanças para o tratamento de perdas decorrentes de créditos inadimplidos. A partir de janeiro de 2026, as empresas poderão excluir as perdas no recebimento de créditos do lucro líquido e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL), com uma dedução gradual de 1/84 por mês.

Outra alteração estabelecida pela norma é que, no caso de valores recuperados, as empresas poderão optar por deduzir os montantes de forma integral ou parcelada.

A nova norma também detalha como os bens ou direitos recebidos para quitação de débitos devem ser mensurados, definindo que deve ser considerado o menor valor entre o crédito, a decisão judicial ou o valor contábil.

Fisco regulamenta Regime Especial de Atualização e Regularização Patrimonial

A Receita Federal publicou as Instruções Normativas RFB nº 2.301/2025 e nº 2.302/2025, que regulamentam o Regime Especial de Atualização e Regularização Patrimonial (Rearp), nas modalidades Regularização e Atualização. O regime permite a regularização de ativos de origem lícita e a atualização do valor de bens já declarados, tanto no Brasil quanto no exterior.

Na modalidade Regularização, o Rearp possibilita que pessoas físicas e jurídicas residentes ou domiciliadas no Brasil em 31 de dezembro de 2024 regularizem recursos, bens e direitos que não tenham sido informados à Receita Federal ou que tenham sido declarados com omissões ou incorreções. O regime abrange ativos mantidos no País ou no exterior, inclusive aqueles já repatriados. A adesão exige a apresentação da Declaração de Opção pelo Regime Especial de Regularização Patrimonial (Derp) até 19 de fevereiro de 2026, além do pagamento de imposto de renda à alíquota de 15% sobre o valor dos ativos regularizados, acrescido de multa de 100% do imposto devido. O montante poderá ser parcelado em até 36 parcelas. Em contrapartida, o regime assegura a remissão de créditos tributários e a redução integral de multas e encargos legais relacionados aos ativos declarados, desde que os fatos geradores tenham ocorrido até 31 de dezembro de 2024.

Já na modalidade Atualização, o Rearp permite que pessoas físicas e jurídicas atualizem, a valor de mercado, bens móveis automotores sujeitos a registro público e bens imóveis localizados no Brasil ou no exterior, desde que adquiridos com recursos de origem lícita até 31 de dezembro de 2024 e devidamente declarados à Receita Federal. Para aderir, o contribuinte deverá apresentar a Declaração de Opção pelo Regime Especial de Atualização Patrimonial (Deap) até 19 de fevereiro de 2026 e efetuar o pagamento do tributo devido até 27 de fevereiro de 2026.

As alíquotas aplicáveis na modalidade Atualização são definitivas e variam conforme o tipo de contribuinte. Para pessoas físicas, a alíquota é de 4%. Para pessoas jurídicas, incidem 4,8% de Imposto de Renda da Pessoa Jurídica (IRPJ) e 3,2% de Contribuição Social sobre o Lucro Líquido (CSLL). Assim como na modalidade Regularização, o valor devido poderá ser parcelado em até 36 quotas.

Introduzidas mudanças nas regras de tributação do IRPF

Publicada em 18 de dezembro, a Instrução Normativa RFB nº 2.299/2025 trata de normas gerais de tributação relativas ao Imposto de Renda das Pessoas Físicas (IRPF), detalhando regras relacionadas a lucros e dividendos e rendimentos no exterior, entre outras atualizações.

A partir do mês de janeiro do ano-calendário de 2026, o pagamento de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 em um mesmo mês fica sujeito à retenção na fonte do imposto à alíquota de 10% sobre o total do valor.

Já os rendimentos pagos a residentes no exterior, provenientes do trabalho com ou sem vínculo empregatício e mesmo nos casos de prestação de serviços, permanecem sujeitos à incidência do IRRF à alíquota de 25%.

Outro ponto importante foi a ampliação da faixa de isenção do Imposto de Renda, contemplando quem recebe até R$ 5.000,00 por mês. Além disso, há redução da alíquota para a renda entre R$ 5.000,01 e R$ 7.350,00.

Veja mais: Receita Federal atualiza normas de IR para lucros e dividendos e rendimentos no exterior

Ampliadas formas de pagamento de DARF na DCTFWeb

A Receita Federal anunciou novas opções de pagamento para os Documentos de Arrecadação de Receitas Federais (DARF) gerados pela DCTFWeb. A partir de novembro de 2025, os contribuintes passaram a contar com mais alternativas para quitar suas pendências tributárias. Além do pagamento por meio de boleto, agora é possível utilizar débito em conta no Banco do Brasil ou cartão de crédito.

A funcionalidade já está disponível no portal da DCTFWeb, acessível também pelo e-CAC, na opção “Pagar online DARF”. Para realizar o pagamento, o contribuinte deve selecionar a forma de pagamento desejada, preencher os dados solicitados pelo banco ou operadora do cartão e confirmar a operação.

Após a transação, o comprovante de pagamento será gerado imediatamente para pagamentos realizados via débito em conta, e estará disponível em até 60 minutos para aqueles efetuados com cartão de crédito.

Ampliado escopo da DBF para atualizar formas de envio de informações

A Receita Federal publicou a Instrução Normativa RFB nº 2.297/2025, promovendo alterações nas regras da Declaração de Benefícios Fiscais (DBF). A norma amplia o rol de órgãos responsáveis pela aprovação dos projetos informados na declaração, incluindo a Secretaria de Aviação Civil, no âmbito de projetos do Reidi, e o Ministério do Meio Ambiente e Mudança do Clima, em relação aos incentivos voltados à indústria da reciclagem.

Além disso, a instrução normativa atualiza os meios de elaboração e transmissão da DBF. A partir de agora, a declaração deverá ser preenchida exclusivamente pelo Programa Gerador da Declaração (PGD) para os benefícios previstos nos incisos I a XIV do art. 2º, ou pelo sistema Coleta Nacional, disponível no e-CAC, para os projetos enquadrados no inciso XV. As novas regras também se aplicam às declarações entregues fora do prazo ou apresentadas em versão retificadora.

Promovidas alterações na Dirbi para atualização das regras e ampliação do rol de benefícios tributários

A Instrução Normativa RFB nº 2.294/2025 promoveu mudanças na apresentação da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi). A norma ampliou o rol de benefícios tributários que devem ser informados pelas pessoas jurídicas.

Dessa forma, médias e grandes empresas devem declarar mais incentivos tributários ao Fisco, sendo que as informações constantes dos itens 89 a 173 do Anexo Único, agora incluídos, deverão ser prestadas nas declarações referentes aos períodos de apuração de janeiro de 2026 e posteriores.

A medida aumenta significativamente o controle sobre benefícios fiscais e regimes especiais.

Esclarecida extinção de Letras Financeiras e retenção de IRRF

A Receita Federal publicou a Solução de Consulta COSIT nº 247/2025, que traz esclarecimentos sobre a extinção de Letras Financeiras e a retenção do Imposto sobre a Renda Retido na Fonte (IRRF). O parecer esclarece que, no caso da extinção das Letras Financeiras emitidas por instituições financeiras, a operação deve ser considerada como uma liquidação, o que implica na incidência do IRRF sobre o valor.

Mesmo que os recursos resultantes da extinção das Letras Financeiras sejam posteriormente alocados em outro tipo de ativo, a transação deve ser tratada como uma liquidação para fins fiscais. Assim, a fonte pagadora, ou seja, a instituição financeira responsável pela operação, tem a obrigação de realizar a retenção do imposto no momento da extinção do título.

A norma também prevê que, caso haja a necessidade de ajustes, a fonte pagadora deverá retificar os informes de rendimentos e corrigir os demonstrativos enviados aos investidores, a fim de refletir corretamente as operações realizadas e os impostos retidos.

Receita e CGIBS estabelecem período de adaptação para obrigações acessórias da Reforma Tributária em 2026

A Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços (IBS) publicaram o Ato Conjunto RFB/CGIBS nº 1, definindo as regras das obrigações acessórias da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços IBS para 2026, primeiro ano de vigência da Reforma Tributária do consumo. A medida institui um período de transição sem recolhimento dos novos tributos e sem aplicação de penalidades, com foco no caráter educativo.

Segundo o ato, os contribuintes terão tempo para adaptar sistemas, processos e rotinas fiscais. Durante essa fase inicial, o preenchimento dos campos específicos da CBS e do IBS nos documentos fiscais eletrônicos será exigido apenas após o prazo de adaptação estabelecido nos regulamentos.

A norma também antecipa os modelos de documentos fiscais que serão recepcionados ou instituídos e cria novas obrigações, como a Declaração de Regimes Específicos (DeRE).

Esclarecida opção pela CBS em contratos de locação de imóveis

A Receita Federal divulgou esclarecimentos sobre as regras para a opção pelo recolhimento do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) nos contratos de locação, cessão onerosa ou arrendamento de bens imóveis.

Para contratos com finalidade não residencial, a legislação prevê duas alternativas para o exercício da opção. A primeira é o registro do contrato em cartório até 31 de dezembro de 2025, desde que o reconhecimento de firma ou a assinatura eletrônica tenha ocorrido até 16 de janeiro de 2025. A segunda alternativa será a emissão de documento fiscal, conforme regras e procedimentos que ainda serão definidos em regulamento previsto para ser publicado no início de 2026.

No caso dos contratos com finalidade residencial, a Receita Federal informa que não é necessária nenhuma providência por parte dos contribuintes neste momento. As demais exigências relacionadas à opção pelo recolhimento do IBS e da CBS somente passarão a valer após a publicação do regulamento, também prevista para o início de 2026.

Lei Complementar altera incentivos fiscais e aumenta a tributação no Lucro Presumido em 2026

Sancionada pelo Governo Federal no dia 26 de dezembro, a Lei Complementar nº 224/2025, trouxe mudanças no sistema tributário brasileiro, principalmente com relação a incentivos fiscais federais. Essas alterações afetam empresas optantes pelo regime do Lucro Presumido e outros setores específicos da economia.

Receita Federal reforça entrega de PGDAS-D e DEFIS antes de novas multas por atraso em 2026

A Receita Federal publicou orientações aos contribuintes sobre a entrega do PGDAS-D e da Declaração de Informações Socioeconômicas e Fiscais (Defis), destacando a necessidade de envio dentro do prazo diante da entrada em vigor de novas regras de penalidade por atraso a partir de 1º de janeiro de 2026.

Segundo o alerta, a principal mudança será o início imediato da multa, que passará a ser aplicada no dia seguinte ao vencimento da declaração. Atualmente, a cobrança tem início apenas no quarto mês do ano seguinte.

Pelas orientações, o prazo para transmissão das declarações permanece definido para até o dia 20 do mês seguinte ao período de apuração. No caso da Defis, a multa por atraso será de 2% ao mês-calendário ou fração. Já para situações de informações incorretas ou omitidas, a penalidade prevista é de R$ 100,00 para cada grupo de 10 dados errados.

PIS/Cofins: Receita esclarece incidência na não cumulatividade sobre redução de encargos no PERT e na transação excepcional

A Receita Federal detalhou, em Solução de Consulta COSIT nº 257/2025, como deve ser tratado, no regime não cumulativo, o impacto tributário dos valores decorrentes de redução de encargos, como juros de mora, multas compensatórias e itens semelhantes, e de reversões vinculadas a parcelamentos e transações.

No caso do PERT, a Receita concluiu que tanto a redução de encargos obtida no programa quanto a reversão dos juros acrescidos ao valor das parcelas integram a base de cálculo do PIS/Pasep e da Cofins no regime não cumulativo. O entendimento rejeita a tentativa de equiparar esses montantes à reversão de provisões prevista na legislação das contribuições, sob o argumento de que não há previsão legal específica que autorize esse enquadramento.

A Solução de Consulta também enfatiza que o fato de esses valores não se enquadrarem como “receita bruta” não impede sua tributação no PIS/Cofins na não cumulatividade. Isso porque a base de cálculo nessa sistemática não se limita ao conceito estrito de receita bruta.

Quanto à transação excepcional, a COSIT fixou um marco temporal relevante: apenas a partir de 22/06/2022 as reduções de juros, multas e encargos legais dessa modalidade deixam de compor a base de cálculo do PIS/Cofins na não cumulatividade.

Por fim, a Receita esclareceu que as reduções de encargos tanto do PERT quanto da transação excepcional não caracterizam receitas financeiras. Assim, devem ser submetidas à tributação pela regra geral aplicável no regime não cumulativo.

Receita Federal atualiza regras do Programa de Conformidade Cooperativa Fiscal

A Receita Federal publicou a Instrução Normativa RFB nº 2.295/2025, que reformula as diretrizes do Programa de Conformidade Cooperativa Fiscal (Confia). A iniciativa é direcionada aos maiores contribuintes do país.

A norma detalha os novos objetivos do programa, com foco na promoção de um ambiente de confiança mútua, no estímulo ao cumprimento voluntário das obrigações tributárias e na melhoria contínua dos processos de gestão fiscal das empresas. O texto também atualiza os critérios de adesão, estabelecendo requisitos relacionados à governança tributária, integridade e histórico de conformidade.

Entre os benefícios concedidos às empresas certificadas estão maior previsibilidade nas interações com a administração tributária, tratamento diferenciado em procedimentos fiscais e possibilidade de solução mais célere de eventuais divergências. O processo de certificação é igualmente disciplinado pela instrução, que define etapas, prazos e mecanismos de avaliação. A normativa ainda apresenta as hipóteses de exclusão do programa.

Governo fixa limites de dedução do Imposto de Renda para doações ao Pronon e ao Pronas/PCD em 2026

O Governo Federal definiu os valores máximos globais para dedução do Imposto sobre a Renda referentes a doações e patrocínios destinados ao Programa Nacional de Apoio à Atenção Oncológica (Pronon) e ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) no ano-calendário de 2026.

A medida consta da Portaria Interministerial MF/MS nº 59/2025. De acordo com a norma, o limite global de deduções para pessoas jurídicas foi fixado em R$ 473.899.860,00 para o Pronon e em R$ 165.900.140,00 para o Pronas/PCD.

Os valores se aplicam às doações e aos patrocínios realizados diretamente em favor de ações e serviços desenvolvidos no âmbito dos dois programas. A portaria estabelece que a regra alcança as doações efetuadas no período compreendido entre dezembro de 2025 e novembro de 2026, com efeitos para a apuração do imposto relativo ao exercício de 2026.

Os programas Pronon e Pronas/PCD têm como objetivo incentivar o financiamento privado de iniciativas voltadas à atenção oncológica e à saúde da pessoa com deficiência, por meio de benefícios fiscais previstos na legislação do Imposto de Renda.

Instituída Nota Fiscal Eletrônica do Gás (NFGas)

A partir de julho de 2026, começa a valer a obrigatoriedade da Nota Fiscal Eletrônica do Gás (NFGas), uma medida instituída pelo Ajuste Sinief nº 38/2025. O novo modelo fiscal, o 76, será utilizado para registrar as operações com gás canalizado distribuído por redes urbanas, trazendo maior controle e transparência para esse setor.

Com a implementação da NFGas, a nota fiscal, que será exclusivamente digital, contará com validade garantida por assinatura digital e Autorização de Uso, o que facilita a comunicação e a integração entre contribuintes e administrações tributárias.

Além disso, o ajuste estabelece regras para o credenciamento de contribuintes, a estrutura do documento, e os procedimentos relacionados à emissão, contingência, cancelamento e substituição da nota. O novo sistema também introduz o Documento Auxiliar da NFGas (Danfgas), que tem como objetivo representar a operação e garantir o acesso às informações fiscais sempre que necessário.

Receita Federal libera consulta ao Programa Sintonia para empresas com classificação “D”

A Receita passou a permitir que empresas enquadradas no grau de conformidade “D” consultem sua situação no Programa Receita Sintonia.

Com a abertura do acesso, as organizações podem verificar sua classificação tanto pelo portal da Redesim quanto pelo Portal Sintonia. Segundo o órgão, a medida reforça a política de incentivo à regularização voluntária, permitindo que contribuintes identifiquem eventuais inconsistências e aprimorem sua relação com o fisco.

STF estabelece limite para multas isoladas por descumprimento de obrigações acessórias

O STF definiu parâmetros para a aplicação das chamadas multas isoladas impostas a empresas pelo descumprimento de obrigações tributárias acessórias, como a entrega de declarações ao Fisco. A decisão foi tomada no julgamento do Recurso Extraordinário (RE) 640452, com repercussão geral reconhecida.

Por maioria, a Corte estabeleceu que essas penalidades não podem ultrapassar 60% do valor do tributo ou do crédito tributário relacionado à infração. Excepcionalmente, em situações que envolvam circunstâncias agravantes, o percentual poderá chegar a 100%.

Nos casos em que não haja tributo ou crédito tributário vinculado, mas exista valor econômico da operação ou da prestação, o STF fixou que a multa deve se limitar a 20% desse montante, podendo alcançar 30% quando presentes fatores agravantes.

O entendimento firmado pelo Supremo tem efeito vinculante e deverá ser aplicado a processos semelhantes em tramitação em todo o Judiciário.

Esclarecida incidência de IRPF sobre pagamentos a ex-sócio por retirada de sociedade

A Solução de Consulta COSIT nº 249/2025 trouxe um importante esclarecimento sobre a incidência do Imposto de Renda Retido na Fonte (IRRF) sobre os valores pagos por uma sociedade de advogados a um ex-sócio, em razão de sua retirada da sociedade.

A consulta esclarece que quando há um acordo homologado judicialmente entre as partes estabelecendo a quitação dos direitos e obrigações de ambos, incluindo a apuração de haveres e o recebimento de honorários advocatícios contratuais e sucumbenciais, os valores pagos ao ex-sócio por sua saída da sociedade são considerados rendimentos tributáveis.

Esses rendimentos devem ser submetidos à retenção do Imposto de Renda na fonte, com base na tabela progressiva mensal vigente.

ICMS/RJ | Regulamentado regime de restituição do imposto para não-residentes

A Secretaria de Fazenda do Estado do Rio de Janeiro (Sefaz) publicou a Resolução SEFAZ nº 844/2025, que regulamenta o regime de restituição do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para pessoas físicas não residentes no Brasil. O novo procedimento está inserido no âmbito do Programa Tax Free – RJ e busca agilizar o processo de devolução do imposto para turistas internacionais que realizam compras em estabelecimentos credenciados no estado.

De acordo com a regulamentação, a restituição do ICMS será possível para mercadorias adquiridas por não-residentes, desde que estas sejam exportadas no prazo máximo de 30 dias após a compra. A devolução do imposto dependerá da validação do Formulário Eletrônico de Pedido de Restituição (FEPR), que deve ser verificado pelo sistema da operadora contratada. Este sistema monitorará a saída das mercadorias através dos portos e aeroportos fluminenses.

A operação contará com um processo de auditoria e controle realizado pela própria Sefaz, garantindo que a devolução do imposto siga as normas estabelecidas e que os dados pessoais dos turistas sejam tratados de acordo com a Lei Geral de Proteção de Dados (LGPD).

ICMS/SP | São Paulo exige novo leiaute do BP-e a partir de julho de 2026

A Secretaria da Fazenda e Planejamento do Estado de São Paulo promoveu alterações nas regras de credenciamento para a emissão do Bilhete de Passagem Eletrônico (BP-e). As mudanças constam da Portaria SRE nº 90/2025.

A norma altera a Portaria CAT nº 102/2018, que disciplina a emissão do BP-e no Estado, e estabelece que, a partir de 1º de julho de 2026, será obrigatória a utilização de um novo leiaute específico, denominado BP-e TM.

O novo padrão visa adequar o documento fiscal eletrônico às novas exigências técnicas e operacionais definidas no âmbito do Sistema Nacional Integrado de Informações Econômico-Fiscais.

Para a emissão do BP-e no novo formato, os contribuintes deverão realizar credenciamento específico, observando as diretrizes e procedimentos previstos na portaria.

ICMS/SP | Decreto corrige erro na emissão de documentos fiscais no estado

O Governo do Estado de São Paulo, por meio do Decreto nº 70.219/2025 introduziu modificações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (RICMS). A principal razão para as alterações é corrigir falhas na emissão de documentos fiscais, ajustando a legislação estadual às diretrizes estabelecidas pelos Ajustes SINIEF 45/2020 e 14/2025.

Entre as principais mudanças, destacam-se a inclusão de novos itens no artigo 183, que agora exigem informações sobre a Declaração Única de Exportação (DU-E) e a inclusão ou alteração das parcelas relativas a vendas a prazo. Além disso, o artigo 250-A recebeu o acréscimo do inciso VII, que trata da obrigatoriedade do Livro de Movimentação de Combustíveis (LMC).

Governo de SP prorroga regime tributário do querosene de aviação até 2026

O Governo do Estado de São Paulo prorrogou a vigência do regime tributário aplicável ao querosene de aviação, mantendo o tratamento diferenciado. A medida consta do Decreto nº 70.291/2025.

O prazo de vigência do regime foi ajustado para alcançar os fatos geradores ocorridos no período de 1º de julho de 2019 a 31 de dezembro de 2026. Com isso, fica estendida por mais um ano a aplicação das regras especiais de tributação sobre o combustível.

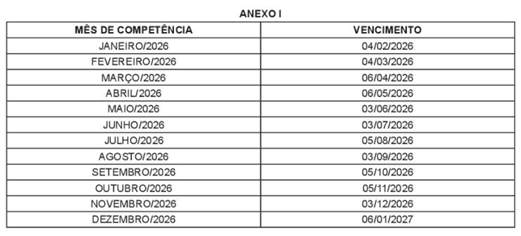

Rio divulga calendário de pagamentos do ISS para 2026

A Prefeitura do Rio de Janeiro publicou o calendário de pagamento do ISS (Imposto Sobre Serviços) para o exercício de 2026. As regras constam do Decreto nº 57.445/2025.

A norma trata do Catrim (Calendário Anual de Tributos Municipais) e tem como objetivo orientar os contribuintes sobre as datas e as condições para o recolhimento do imposto no âmbito municipal ao longo de 2026.

Prefeitura do Rio divulga resultado da 2ª etapa do Programa ISS Neutro

A Secretaria Municipal de Desenvolvimento Econômico (SMDE) publicou o resultado definitivo da segunda etapa do Programa ISS Neutro. A divulgação consta da Portaria “N” SMDE nº 9/2025.

A norma apresenta a relação dos contribuintes habilitados e inabilitados após a análise dos recursos interpostos no âmbito do programa, que tem como objetivo incentivar a compensação das emissões de gases de efeito estufa por meio da restituição de créditos do Imposto Sobre Serviços (ISS).

O ato administrativo ainda detalha o quantitativo de créditos tributários autorizados para restituição no exercício de 2026, individualizado por empresa habilitada. O cálculo dos valores considera as toneladas de dióxido de carbono equivalente (CO₂e) efetivamente aposentadas, conforme os critérios estabelecidos pelo programa.

MTE define orientações para recolhimento do FGTS do 13º Salário e verbas rescisórias

Rafa Neddermeyer / Agência Brasil

A Secretaria de Inspeção do Trabalho (SIT), do Ministério do Trabalho e Emprego (MTE), publicou a Nota Orientativa FGTS Digital nº 11/2025, com diretrizes para os empregadores sobre o recolhimento do Fundo de Garantia do Tempo de Serviço (FGTS) referente ao 13º salário e às verbas rescisórias.

A nota esclarece que, no caso de rescisões realizadas em dezembro, o FGTS sobre o 13º salário deve ser recolhido no mesmo prazo das verbas rescisórias, ou seja, até 10 dias após o término do contrato de trabalho. Esse recolhimento não segue o vencimento ordinário da folha anual, e para assegurar a correta aplicação desse prazo antecipado no sistema FGTS Digital, os empregadores devem ajustar os eventos correspondentes no eSocial.

Além disso, a orientação aborda a necessidade de uma parametrização correta nos casos de adiantamento do 13º salário, que seja superior ao valor proporcional devido na rescisão, e também nos casos de remunerações lançadas de forma antecipada no eSocial em rescisões ocorridas na mesma competência. A SIT reforça a importância de um preenchimento correto das rubricas no eSocial para evitar erros, débitos indevidos e retrabalhos, garantindo que os valores devidos aos trabalhadores sejam calculados de forma precisa.

MTE publica Portaria Consolidada que regula sistemas e registros trabalhistas

O MTE, por meio da Portaria Consolidada nº 1/2025, trouxe atualizações sobre a regulamentação de sistemas e registros trabalhistas. O documento estabelece diretrizes sobre a Carteira de Trabalho e Previdência Social (CTPS), o registro de empregados e a gestão dos diversos sistemas e cadastros ligados ao trabalho no Brasil.

Entre os pontos, a portaria aborda o cumprimento das obrigações trabalhistas por meio do eSocial, além de regulamentar a gestão do Cadastro Geral de Empregados e Desempregados (Caged) e da Relação Anual de Informações Sociais (RAIS). Também são mencionados o Domicílio Eletrônico Trabalhista (DET), o Livro de Inspeção do Trabalho Eletrônico (eLIT), e os cadastros relacionados ao Fundo de Garantia do Tempo de Serviço (FGTS), entre outros sistemas relevantes.

Adicionalmente, a norma estabelece novas regras para a concessão de perfis de acesso aos sistemas digitais, como o FGTS Digital e o Sistema de Procurações Eletrônicas (SPE), promovendo maior integração e agilidade nos processos trabalhistas no país.

Governo define novo salário-mínimo para 2026

O Governo Federal publicou o Decreto nº 12.797/2025, que estabelece o novo valor do salário-mínimo nacional a vigorar a partir de 1º de janeiro de 2026. Com a atualização, o piso salarial passará a ser de R$ 1.621,00 mensais, o que corresponde a R$ 54,04 por dia e R$ 7,37 por hora.

O novo valor servirá como referência para a remuneração mínima dos trabalhadores em todo o país e impactará diretamente o cálculo de benefícios previdenciários, encargos trabalhistas e demais obrigações legais vinculadas ao salário-mínimo.

STF determina que INSS e empregador devem garantir salário para mulheres afastadas do trabalho por violência doméstica

Fabio Rodrigues Pozzebom / Agência Brasil

O STF estabeleceu, em decisão unânime, que mulheres afastadas do trabalho por motivo de violência doméstica ou familiar têm direito à manutenção de sua remuneração ou ao recebimento de auxílio assistencial. A medida, que rejeita o Recurso Extraordinário (RE) 1520468 do Instituto Nacional do Seguro Social (INSS), amplia os efeitos das medidas protetivas previstas na Lei Maria da Penha (Lei 11.340/2006), garantindo a continuidade da remuneração das vítimas no contexto econômico.

O recurso foi interposto pelo INSS contra uma decisão do Tribunal Regional Federal da 4ª Região (TRF-4), que havia concedido o afastamento com manutenção do vínculo trabalhista a uma funcionária de uma cooperativa. Com essa decisão, o STF fixou uma tese com repercussão geral, o que implica que a norma será seguida por todas as instâncias da Justiça em casos semelhantes.

Definidos requisitos para uso de contas digitais no Gov.br em assinaturas eletrônicas e credenciamento de validadores

A Portaria SGD nº 10.864/2025 estabelece os requisitos para o uso de contas digitais na plataforma Gov.br, direcionada à realização de assinaturas eletrônicas e ao credenciamento de validadores de acesso digital. O novo regulamento classifica as contas digitais em três níveis, sendo elas bronze, prata e ouro, com cada nível permitindo diferentes tipos de assinatura eletrônica: simples, avançada e qualificada.

A norma também define o processo para o credenciamento dos validadores de acesso digital, aplicável tanto a entidades públicas quanto privadas. Entre os requisitos, destacam-se a necessidade de validação biométrica ou biográfica dos usuários e especificações rigorosas sobre a infraestrutura e a abrangência dos serviços prestados pelos validadores.

Responsável pela análise e monitoramento dos credenciamentos, a Secretaria de Governo Digital (SGD) também terá a atribuição de realizar descredenciamentos quando necessário.

Receita Federal prorroga validade de documentos do Mercosul para atos no CPF até 2026

A Receita Federal prorrogou até 31 de dezembro de 2026 a validade dos documentos de identificação emitidos por Estados Partes e Estados associados ao Mercosul para a prática de atos cadastrais no Cadastro de Pessoas Físicas (CPF).

A medida foi oficializada por meio da Instrução Normativa RFB nº 2.304/2025, que altera a norma que regulamenta procedimentos relacionados ao CPF.

Com a mudança, os documentos de identificação admitidos em acordos internacionais com países do Mercosul continuam sendo aceitos pela Receita Federal por mais um ano, ampliando o prazo anteriormente previsto.

Receita Federal anuncia nova versão do Sistema de Procurações Eletrônicas

A Receita Federal anunciou o lançamento da nova versão do antigo Sistema de Procurações Eletrônicas, agora rebatizado como Autorizações de Acesso.

Entre as principais inovações está a confirmação obrigatória da pessoa autorizada, etapa que passa a ser necessária antes de o vínculo de representação entrar em vigor.

A plataforma também ganhou interface redesenhada, além de integração direta ao Portal de Serviços da Receita Federal, o que facilita o acesso e o gerenciamento das autorizações.

No campo da segurança, o sistema incorpora registro detalhado de atividades e novas camadas de proteção de dados, ajustadas às diretrizes da Lei Geral de Proteção de Dados (LGPD).

O acesso ao novo sistema deve ser feito exclusivamente pelo Portal de Serviços da Receita Federal.

Brasil promulga acordo do Mercosul que elimina cobrança de roaming internacional

O Governo Brasileiro promulgou o acordo que elimina a cobrança de encargos de roaming internacional para usuários finais de telefonia móvel no âmbito do Mercosul. A medida consta do Decreto nº 12.782/2025.

Firmado em 2019 entre Brasil, Argentina, Paraguai e Uruguai, o acordo foi aprovado pelo Congresso Nacional em 2025 e entrou em vigor para o Brasil em 21 de novembro de 2025. Com a publicação do decreto, o texto passa a integrar formalmente o ordenamento jurídico brasileiro.

O objetivo da iniciativa é garantir que usuários de telefonia móvel dos Estados Partes, ao utilizarem serviços de roaming internacional em outro país do Mercosul, sejam tarifados com os mesmos preços previstos em seus planos nacionais para chamadas de voz, envio de mensagens e acesso à internet móvel.

Além da equiparação tarifária, o acordo estabelece diretrizes de transparência ao consumidor, mecanismos de controle de consumo, exigências de manutenção da qualidade dos serviços e fiscalização pelas autoridades nacionais competentes. O texto também prevê instrumentos de coordenação técnica entre os países e procedimentos para a solução de controvérsias no âmbito do Mercosul.

Governo Federal divulga calendário de feriados e pontos facultativos de 2026

O Ministério da Gestão e da Inovação em Serviços Públicos (MGI), por meio da Portaria MGI nº 11.460/2025, divulgou o calendário de feriados nacionais e os dias de ponto facultativo a serem observados em 2026 pela Administração Pública Federal direta, autárquica e fundacional.

A norma define as datas que deverão ser seguidas pelos órgãos e entidades federais ao longo do próximo ano, assegurando, entretanto, a continuidade dos serviços públicos considerados essenciais à população. Cabe às chefias imediatas garantir o funcionamento dessas atividades, mesmo nos dias de feriado ou ponto facultativo.

A portaria também disciplina a observância de feriados estaduais, distritais e municipais previstos em lei, incluindo os de natureza religiosa, desde que respeitados os limites legais. Além disso, o ato prevê a possibilidade de compensação de dias de guarda religiosa não incluídos no calendário oficial, conforme critérios estabelecidos pela administração.

Indústria química / Governo cria programa de incentivos fiscais para modernizar e descarbonizar a indústria química

A Lei nº 15.294/2025 instituiu o Programa Especial de Sustentabilidade da Indústria Química (Presiq). A iniciativa estabelece diretrizes voltadas à sustentabilidade e à competitividade do setor, incluindo ações de eficiência energética, uso de matérias-primas renováveis, adoção de processos produtivos mais eficientes, incentivo a produtos de menor impacto de carbono e fortalecimento da qualificação técnica da mão de obra.

A habilitação ao programa poderá ocorrer em duas modalidades. A primeira, industrial, é voltada a operações de aquisição ou importação de insumos e de determinados produtos químicos utilizados como matéria-prima em cadeias petroquímicas e químicas. A segunda, investimento, é direcionada a centrais petroquímicas e indústrias químicas, inclusive biorrefinarias, que assumam compromisso de ampliação ou modernização da capacidade instalada, alinhado às diretrizes do programa.

Entre os requisitos para adesão, a lei prevê que a empresa seja tributada pelo lucro real, esteja regular quanto aos tributos federais e cumpra condições específicas para fruição dos benefícios fiscais. Também são exigidos investimentos em pesquisa, desenvolvimento e inovação e a manutenção de quadro de empregados em patamar igual ou superior ao registrado em 1º de janeiro de 2025.