DPC apresenta Relatório de Transparência e Igualdade Salarial de Mulheres e Homens – 2º Semestre 2025

25/09/2025Prazo da licença-maternidade é ampliado em caso de internação hospitalar

13/10/2025DESTAQUE

Brasileiro transferido para o exterior: como fica a tributação e quais as obrigações fiscais do expatriado

Quem deixa o Brasil em transferência para o exterior pode reduzir custos e riscos fiscais ao realizar um planejamento tributário

A transferência de um brasileiro para trabalho no exterior costuma representar uma ótima oportunidade profissional. Mas o expatriado em mobilidade precisa se atentar as suas obrigações fiscais no Brasil. Como fica a tributação dos rendimentos em caso de transferência internacional?

O primeiro ponto é a recomendação para que o profissional programe esta movimentação por meio de um planejamento tributário, que pode lhe auxiliar na redução de custos e riscos fiscais durante a permanência em outro país.

Esse estudo considera regras e acordos entre os países envolvidos no processo de expatriação e as particularidades da situação do indivíduo, como fontes pagadoras, bens e investimentos que possui, além, claro, de seus objetivos.

É uma boa prática que multinacionais proporcionem este tipo de orientação para o colaborador / empregado que será transferido. Essa é uma forma de proporcionar mais tranquilidade e satisfação do colaborador / empregado com o processo, impactando positivamente sua experiência e performance no trabalho.

Veja também:

- Gestão de expatriados: planejamento minimiza riscos e reduz custos para a empresa e o estrangeiro no Brasil

- Brasileiros no exterior: empresas devem estar atentas às exigências

Residência fiscal

O conceito de residência fiscal é fundamental no processo de expatriação. A classificação como residente ou não residente no Brasil vai ter impactos diretos sobre a forma como o indivíduo será tributado. Este aspecto deve integrar o planejamento, de modo a assegurar o cumprimento das regras fiscais e evitar a bitributação.

Split payroll: como o expatriado será tributado?

O split payroll é um método que prevê que o salário seja pago em parte no Brasil e em outra parcela no exterior. Essa “divisão da folha de pagamento” pode ser feita em qualquer percentual, conforme acordado entre empregado e empregador. A título de exemplo, mais abaixo, será considerado que o profissional recebe 50% no Brasil e 50% no exterior.

A tributação sobre os rendimentos também é afetada pela condição de residência fiscal:

Split payroll para residente fiscal

Se o brasileiro transferido mantém residência fiscal no Brasil, a parte que ele recebe aqui sofre retenção de folha, de acordo com as mesmas regras para um empregado que atue em território brasileiro.

Já o rendimento efetivamente pago pelo empregador no exterior está sujeito à tributação no Brasil na forma do carnê-leão, sob a responsabilidade da pessoa física.

Vale destacar que a parcela recebida no exterior deve transitar na folha de pagamento para fins de recolhimento das contribuições previdenciárias – INSS e FGTS.

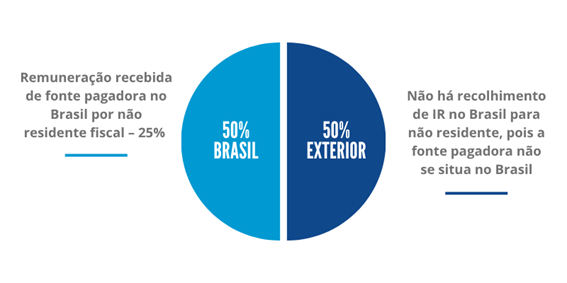

Split payroll para não residente fiscal

Quando o brasileiro transferido encerrou sua residência fiscal fazendo a comunicação de saída, mas tem parte da remuneração paga no Brasil, esta será tributada à alíquota fixa de 25%.

Mas e a remuneração recebida no exterior? Essa parcela ficará livre de tributação no Brasil porque esse brasileiro encerrou a residência fiscal e, portanto, os rendimentos que ele passa a perceber no exterior não são tributáveis aqui.

Em relação à parcela paga no Brasil, a tributação do não residente sempre vai se dar por retenção na fonte, como estabelece a legislação.

Obrigações fiscais do expatriado

Residente fiscal

- Recolher IR mensalmente sobre a remuneração, inclusive a percebido no exterior (carnê-leão);

- Apresentar Declaração Anual de IR;

- Apresentar Declaração de Capitais Brasileiros no Exterior ao Banco Central (quando aplicável).

Não residente fiscal

- Realizar o procedimento de encerramento da residência fiscal quando sair do país;

- Indicar procurador residente fiscal no Brasil para representá-lo perante as autoridades;

- Informar às fontes pagadoras no Brasil sobre a nova condição de não residente fiscal para mitigação de questionamentos por parte da Receita Federal brasileira.

O expatriado que possua conta em reais em um banco no Brasil, mas que esteja se mudando para o exterior, pode manter conta no Brasil, contudo na modalidade CNR (Conta de Não Residente) desde que em uma instituição autorizada a operar no mercado de câmbio.

Acordos internacionais

O Brasil mantém uma série de acordos para evitar a dupla tributação e prevenir a evasão fiscal. Os textos desses tratados trazem similaridades, mas podem variar em detalhes, exigindo, portanto, uma leitura cuidadosa e uma avaliação caso a caso.

É importante fazer essa análise na fase de planejamento da expatriação, uma vez que isso pode eliminar a dupla tributação do profissional.

Também há acordos internacionais de caráter previdenciário. Esses acordos são muito importantes para:

- que o indivíduo mantenha suas contribuições previdenciárias somente no Brasil, mas também seja elegível aos benefícios sociais do país de destino (obviamente nos termos do acordo vigente); ou

- que o tempo de contribuição no país de destino seja considerado para fins de aposentadoria – totalização dos períodos.

Assessoria para expatriados e empresas

A DPC tem entre suas especialidades a assessoria em expatriação para empresas e profissionais. Conte com esse suporte para desenho de todo o processo e planejamento tributário, considerando as particularidades de cada transferência e necessidades únicas dos clientes. Entre em contato: dpc@dpc.com.br.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar o seu negócio.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (22) 2773-3318