IRPF 2026: saldo de conta corrente no exterior deve ser declarado

15/05/2026Redução do prazo de Manifestação do Destinatário da NF-e

29/05/2026OPINIÃO DO ESPECIALISTA

IFRS 18: entenda o que está mudando e como isso afeta sua empresa

Empresas que elaboram demonstrações financeiras com base nas IFRS serão impactadas, e devem ajustar forma de apresentar resultados ao mercado

Por Marluci Azevedo

As mudanças na IFRS 18 (CPC 51) marcam o início de uma nova era na transparência corporativa global. Empresas que adotam normas internacionais de contabilidade vão precisar alterar a forma como apresentam seus resultados financeiros a partir de 2027.

Mais do que uma atualização técnica, essa medida estabelece um regime de padronização, contribuindo informações mais transparentes e comparáveis sobre o desempenho financeiro das empresas.

O objetivo é eliminar as assimetrias de dados, propiciando uma base de comparação sólida e direta entre diferentes companhias, sem as distorções causadas por métricas e classificações ambíguas até então existentes. A norma vai padronizar a estrutura da Demonstração do Resultado do Exercício (DRE).

Essa mudança deverá contribuir para:

- maior comparabilidade na demonstração de prejuízos ou lucros (demonstração de resultados);

- a transparência aprimorada das medidas de desempenho definidas pela gestão;

- o agrupamento mais útil de informações nas demonstrações financeiras.

Exigência da IFRS 18

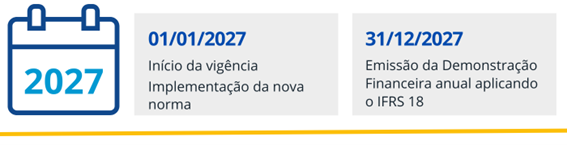

A obrigatoriedade de fornecer as demonstrações financeiras em conformidade com as disposições da IFRS 18 entra em vigor em 1º de janeiro de 2027.

Um ponto de atenção, no entanto, é que será necessário apresentar dados comparativos de 2026, que foram preparados sob outra ótica. Assim, as empresas devem considerar impactos significativos em seus processos e sistemas.

A demanda de reclassificar dados históricos e ajustar questões internas exige que o planejamento já esteja em curso ou seja iniciado o quanto antes. As empresas que negligenciarem essa transição podem sofrer com dados discrepantes e, consequentemente, com a perda de confiança do mercado.

O que está mudando com a IFRS 18

Os seguintes tópicos representam as principais mudanças:

|

Estrutura da Demonstração do Resultado

|

Classificação em categorias: Operacional, Investimento, Financiamento, Tributos sobre o lucro e Operações descontinuadas. Subtotais obrigatórios: lucro operacional, lucro antes de financiamentos e tributos sobre o lucro. |

|

Agregação e desagregação

|

Classificar e agregar itens com características semelhantes; Desagregar itens com características diferentes; As informações materiais devem ser desagregadas. |

|

Divulgação de Medidas de desempenho |

Divulgação em nota explicativa; Evidência da base de cálculo das Management Performance Measures (MPMs) divulgadas. |

A IFRS 18 introduz três categorias para receitas e despesas (operacional, de investimento e financeira), e as empresas precisam se ajustar a esse novo parâmetro para melhoria da demonstração de resultados.

A norma exige subtotais definidos, incluindo o lucro operacional, a fim de gerar um ponto de partida consistente para análise do desempenho e comparativos.

Outro ponto decisivo é a organização das informações quanto o que deve ser apresentado nas demonstrações contábeis principais ou nas notas explicativas.

Impactos e ajustes necessários

A nível operacional, será necessário atualizar controles que sustentam o ciclo de fechamento e preparação das demonstrações financeiras. As empresas precisarão também mapear eventuais lacunas em sua arquitetura de TI para suportar o fechamento contábil e apoiar as formas de reporte.

Será fundamental gerenciar a transição entre os relatórios históricos e a nova definição de lucro operacional. Há ainda o desafio de adequação do plano de contas para suportar os novos requisitos de recategorização, garantindo que a estrutura contábil atual seja capaz de fornecer o detalhamento exigido.

Este movimento não é apenas técnico, mas também humano e multidisciplinar, demandando a identificação clara dos papéis organizacionais que serão afetados e o engajamento das equipes para que as novas diretrizes de conformidade sejam absorvidas com eficiência pelos envolvidos.

Assessoria para adaptação à IFRS 18

Diante da complexidade desta mudança e seus aspectos técnicos, será fundamental contar com apoio especializado no processo de adequação às disposições da IFRS 18, assegurando aderência às novas exigências de apresentação e divulgação das demonstrações financeiras.

Do diagnóstico até a implementação, passando pelo ajuste de práticas contábeis, fiscais, operacionais e sistêmicas que atendam aos novos requisitos, conte com o apoio completo do time da Domingues e Pinho Contadores. Fale conosco: dpc@dpc.com.br.

Autora: Marluci Azevedo, sócia na Domingues e Pinho Contadores.

Como a DPC pode ajudar sua empresa?

A Domingues e Pinho Contadores possui equipe especializada pronta para assessorar o seu negócio.

Entre em contato através do e-mail dpc@dpc.com.br.

Veja mais

Assine nossa newsletter:

Se interessou?

Entre em contato conosco para que possamos entender seu caso e oferecer a melhor solução para você e sua empresa.

Rio de Janeiro

Av. Rio Branco 311, 4º e 10º andar - Centro

CEP 20040-903 | Tel: +55 (21) 3231-3700

São Paulo

Rua do Paraíso 45, 4º andar - Paraíso

CEP 04103-000 | Tel: +55 (11) 3330-3330

Macaé

Rua Teixeira de Gouveia 989, sala 302 - Centro

CEP 27910-110 | Tel: +55 (21) 3231-3700